我們集團(tuán)管控咨詢服務(wù)內(nèi)容

1) 集團(tuán)戰(zhàn)略審視

基于集團(tuán)要達(dá)到的戰(zhàn)略目標(biāo)和未來(lái)業(yè)務(wù)持續(xù)增長(zhǎng)的需要�,分析集團(tuán)應(yīng)構(gòu)建和強(qiáng)化的戰(zhàn)略資源和能力����,在明確的業(yè)務(wù)組合下����,分析對(duì)各業(yè)務(wù)的優(yōu)先順序,確定業(yè)務(wù)發(fā)展重心����,將有限資源合理分配的同時(shí)��,搭建起持續(xù)增長(zhǎng)的業(yè)務(wù)平臺(tái)�。協(xié)助企業(yè)明確使命、愿景��、戰(zhàn)略目標(biāo)����、發(fā)展方向與實(shí)施路徑,構(gòu)建競(jìng)爭(zhēng)優(yōu)勢(shì)與核心能力�����,確保企業(yè)在 不斷變化環(huán)境中的戰(zhàn)略優(yōu)勢(shì)��。

2) 管控模式選擇

充分考慮發(fā)展戰(zhàn)略、企業(yè)集分權(quán)���、領(lǐng)導(dǎo)風(fēng)格���、業(yè)務(wù)布局特點(diǎn)、多元化經(jīng)營(yíng)程度等因素�����,協(xié)助企業(yè)確定集團(tuán)總部與下屬業(yè)務(wù)單元之間的管理及業(yè)務(wù)關(guān)系�,總部對(duì)集團(tuán)下屬業(yè)務(wù)單元具體采取什么樣的管理模式,如何理順集團(tuán)總部與下屬企業(yè)之間的管理方式���。

3) 總部功能定位

在既定的管控模式下���,明確集團(tuán)總部和下屬業(yè)務(wù)單元在整體價(jià)值創(chuàng)造中的作用,明確集團(tuán)總部在整體價(jià)值創(chuàng)造中的作用�����,以及集團(tuán)總部需要承擔(dān)的核心職能�����。

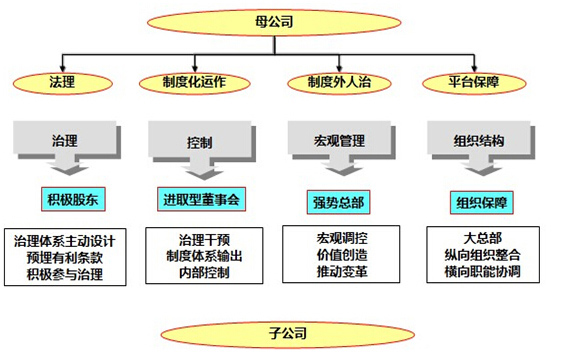

4) 法人治理結(jié)構(gòu)

根據(jù)集團(tuán)整體戰(zhàn)略需要,本著與組織高效對(duì)接的原則��,為企業(yè)各機(jī)構(gòu)之間�、各層級(jí)之間建立互相獨(dú)立、相互制衡����、相互協(xié)調(diào)的運(yùn)作機(jī)制,協(xié)助企業(yè)建立法人治理框架��, 擬定公司章程�����、議事規(guī)則��,完善法人治理相關(guān)管理規(guī)章��,明確各法人層級(jí)的職責(zé)和權(quán)限����,以取得法律架構(gòu)和管理架構(gòu)之間的平衡�����。

5) 組織結(jié)構(gòu)設(shè)計(jì)

基于戰(zhàn)略、集團(tuán)管控模式選擇和總部功能定位���,對(duì)集團(tuán)企業(yè)及下屬機(jī)構(gòu)業(yè)的組織結(jié)構(gòu)進(jìn)行調(diào)整和優(yōu)化設(shè)計(jì)���,使總部具有的核心職能在組織設(shè)置中得以體現(xiàn),有效支撐集團(tuán)管控模式的實(shí)現(xiàn)�,并通過(guò)具體部門和關(guān)鍵職位設(shè)置,明確其職責(zé)和權(quán)限��,使各項(xiàng)功能落實(shí)到具體的業(yè)務(wù)單元�����。

6) 核心管理流程設(shè)計(jì)

為使靜態(tài)的組織能夠有效運(yùn)轉(zhuǎn)起來(lái)�����,需要配以高效的管理流程�,核心管理流程的合理設(shè)計(jì)是實(shí)現(xiàn)集團(tuán)管控的重要手段,針對(duì)集團(tuán)企業(yè)的實(shí)際情況�,對(duì)企業(yè)核心的管理流 程,如戰(zhàn)略管理流程��、計(jì)劃預(yù)算流程、風(fēng)險(xiǎn)管理流程�、資金管理流程、財(cái)務(wù)管理流程���、投資管理流程����、資產(chǎn)管理流程���、人力資源管理流程����、信息管理流程等進(jìn)行優(yōu)化 設(shè)計(jì)�����,形成簡(jiǎn)介高效的流程圖�、制度文件和表單����,規(guī)范集團(tuán)核心管理工作的程序,使集團(tuán)內(nèi)部的縱向溝通以及部門之間的橫向溝通更加高效���、順暢����。

7) 責(zé)權(quán)體系設(shè)計(jì)

通過(guò)梳理職責(zé)權(quán)限與集團(tuán)戰(zhàn)略、總部功能��、組織結(jié)構(gòu)����、核心管理流程等要素的關(guān)系,設(shè)計(jì)總部和下屬機(jī)構(gòu)之間的決策權(quán)���、審核權(quán)����、建議權(quán)�、知情權(quán),實(shí)現(xiàn)集團(tuán)總部與業(yè) 務(wù)單元集分權(quán)的一致性�����,明確集團(tuán)總部和下屬機(jī)構(gòu)在戰(zhàn)略管理�����、計(jì)劃預(yù)算、風(fēng)險(xiǎn)管理��、投融資管理����、財(cái)務(wù)管理、人力資源管理����、信息化管理等重大管理事項(xiàng)上的管理界面和職責(zé)權(quán)限。

8) 業(yè)績(jī)管理體系設(shè)計(jì)

針對(duì)集團(tuán)主要崗位��,通過(guò)業(yè)績(jī)合同的方式����,進(jìn)一步明確崗位要求和業(yè)績(jī)期望,科學(xué)設(shè)計(jì)關(guān)鍵業(yè)績(jī)指標(biāo)(EVA�����、BSC�����、MBO等)��,予以監(jiān)督��、指導(dǎo)和改進(jìn)��,通過(guò)業(yè)績(jī)考核的方式確保管理架構(gòu)能切實(shí)有效運(yùn)轉(zhuǎn)��,集團(tuán)整體業(yè)績(jī)持續(xù)提升�����。

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革