國(guó)有企業(yè)工資決定機(jī)制改革是完善國(guó)有企業(yè)現(xiàn)代企業(yè)制度的重要內(nèi)容,是深化收入分配制度改革的重要任務(wù)����,事關(guān)國(guó)有企業(yè)健康發(fā)展���,事關(guān)國(guó)有企業(yè)職工切身利益,事關(guān)收入分配合理有序����。改革開(kāi)放以來(lái),國(guó)家對(duì)國(guó)有大中型企業(yè)實(shí)行工資總額同經(jīng)濟(jì)效益掛鉤辦法�,對(duì)促進(jìn)國(guó)有企業(yè)提高經(jīng)濟(jì)效益、調(diào)動(dòng)廣大職工積極性發(fā)揮了重要作用��。隨著社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制逐步健全和國(guó)有企業(yè)改革不斷深化��,現(xiàn)行國(guó)有企業(yè)工資決定機(jī)制還存在市場(chǎng)化分配程度不高����、分配秩序不夠規(guī)范�、監(jiān)管體制尚不健全等問(wèn)題��,已難以適應(yīng)改革發(fā)展需要��,需要建立健全與勞動(dòng)力市場(chǎng)基本適應(yīng)�����、與國(guó)有企業(yè)經(jīng)濟(jì)效益和勞動(dòng)生產(chǎn)率掛鉤的工資決定和增長(zhǎng)機(jī)制���,提高國(guó)企效率�,激發(fā)創(chuàng)造力和市場(chǎng)競(jìng)爭(zhēng)力�����,是推動(dòng)國(guó)有資本做大做強(qiáng)的關(guān)鍵一環(huán)���,能促進(jìn)收入分配向更加合理���、更加有序的方向發(fā)展。

圍繞國(guó)有企業(yè)工資決定機(jī)制的改革���,博爾森咨詢提供系列咨詢服務(wù)��,以增強(qiáng)國(guó)有企業(yè)活力����、提升國(guó)有企業(yè)效率�,調(diào)動(dòng)國(guó)有企業(yè)職工的積極性、主動(dòng)性和創(chuàng)造性�����,推動(dòng)國(guó)有資本做強(qiáng)做優(yōu)做大:

◆ 改革政策解讀

深入分析近年國(guó)家關(guān)于深化國(guó)有企業(yè)改革的相關(guān)政策文件��,重點(diǎn)解讀國(guó)務(wù)院《關(guān)于改革國(guó)有企業(yè)工資決定機(jī)制的意見(jiàn)》�����,準(zhǔn)確把握國(guó)有企業(yè)工資決定機(jī)制“與勞動(dòng)力市場(chǎng)基本適應(yīng)�、與國(guó)有企業(yè)經(jīng)濟(jì)效益和勞動(dòng)生產(chǎn)率掛鉤”的改革方向。

資料來(lái)源:《國(guó)務(wù)院關(guān)于改革國(guó)有企業(yè)工資決定機(jī)制的意見(jiàn)》(國(guó)發(fā)〔2018〕16號(hào))

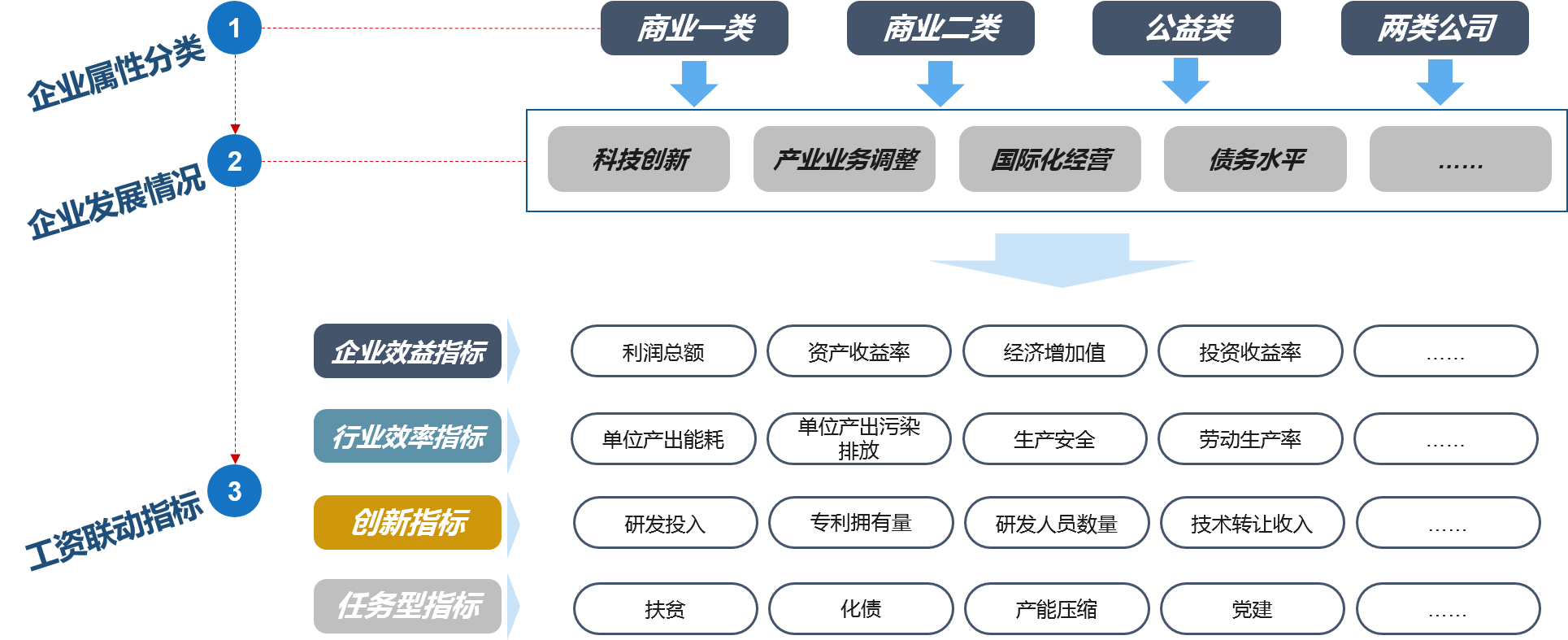

◆ 工資聯(lián)動(dòng)指標(biāo)體系構(gòu)建

國(guó)資監(jiān)管機(jī)構(gòu)或國(guó)有企業(yè)集團(tuán)應(yīng)根據(jù)企業(yè)功能性質(zhì)定位�����、行業(yè)特點(diǎn)���,科學(xué)設(shè)置聯(lián)動(dòng)指標(biāo)���,合理確定考核目標(biāo)�,突出不同考核重點(diǎn)�,加強(qiáng)工資與效益之間的匹配性。

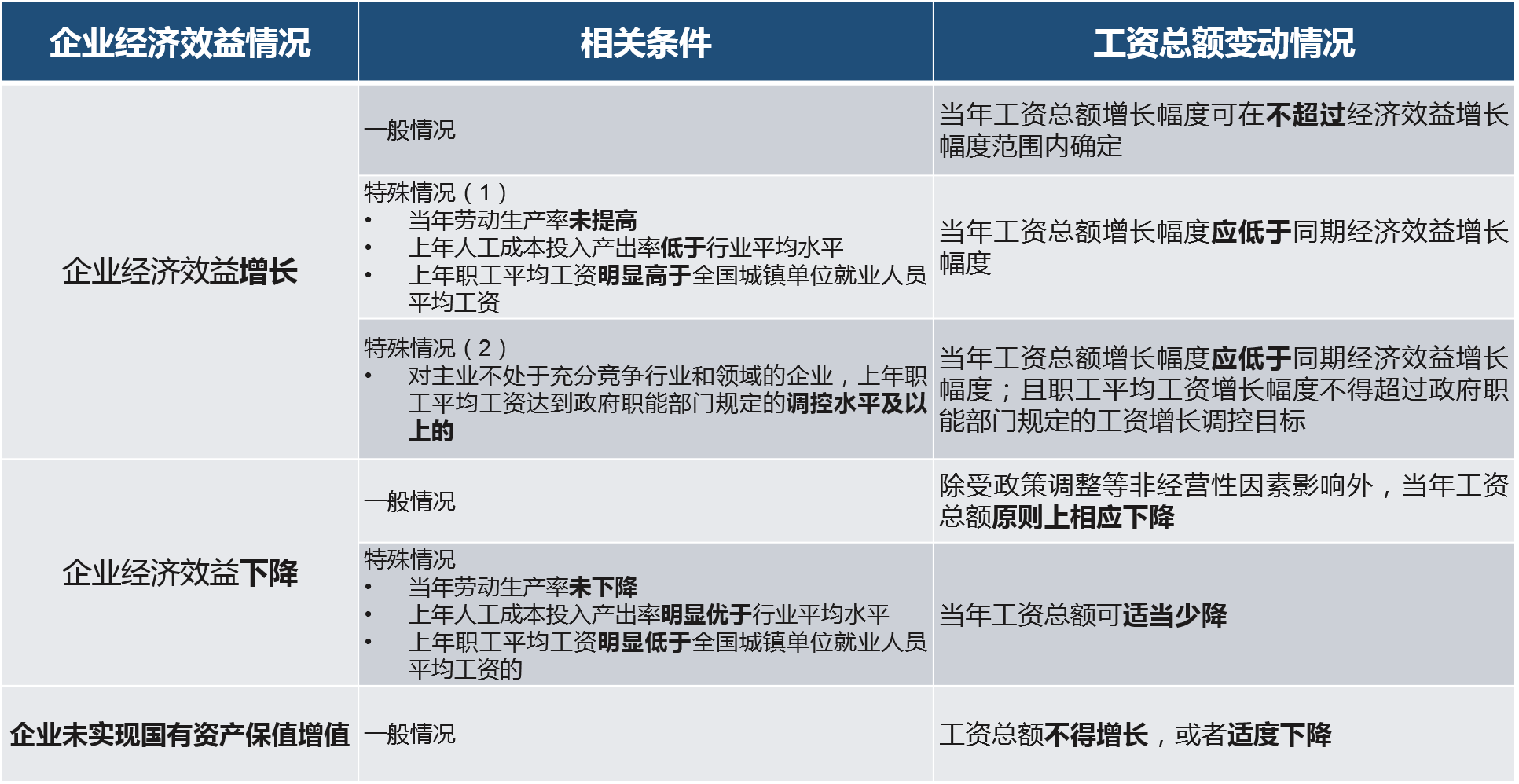

◆ 工資總額調(diào)節(jié)機(jī)制設(shè)計(jì)

一方面���,根據(jù)企業(yè)類型與功能定位���,建立以企業(yè)人工成本投入產(chǎn)出率和職工工資水平為核心的市場(chǎng)對(duì)標(biāo)機(jī)制,并以此為基礎(chǔ)設(shè)計(jì)工資總額調(diào)節(jié)機(jī)制���。另一方面�,根據(jù)區(qū)域經(jīng)濟(jì)發(fā)展水平和政府對(duì)國(guó)有企業(yè)工資總額管理的要求,合理設(shè)定工資總額變動(dòng)的上線和下線��,有效控制企業(yè)不同經(jīng)濟(jì)效益情況下工資總額變動(dòng)幅度����。

客戶案例:某大型國(guó)有企業(yè)在設(shè)計(jì)企業(yè)工資決定機(jī)制時(shí)��,嵌入市場(chǎng)對(duì)標(biāo)機(jī)制��,使工資總額生成機(jī)制更符合市場(chǎng)化需求����。

(其中,工資浮動(dòng)系數(shù)取決于所掛鉤的指標(biāo)值及其對(duì)應(yīng)的賦值系數(shù)����,并與市場(chǎng)水平進(jìn)行對(duì)標(biāo)。)

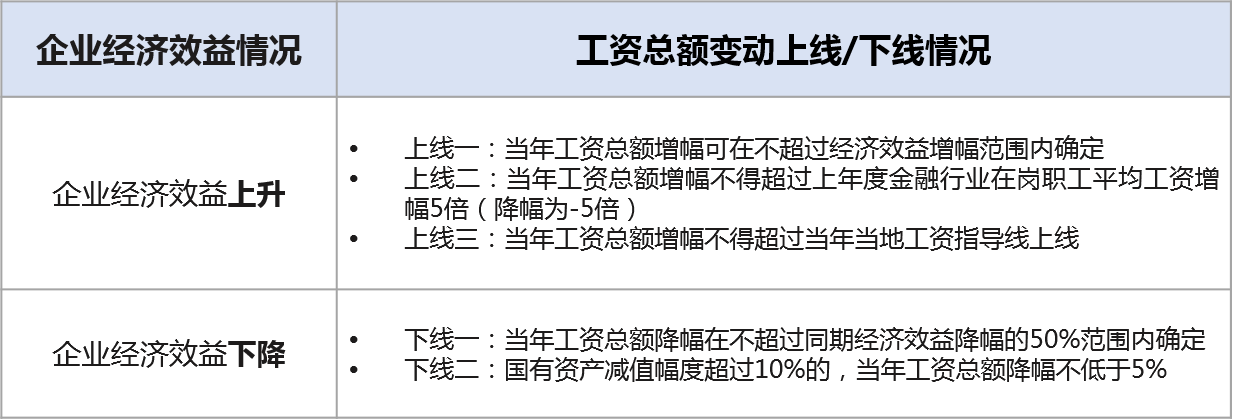

案例:金融企業(yè)工資總額調(diào)變動(dòng)范圍設(shè)計(jì)

◆ 工資總額管理模式優(yōu)化

根據(jù)企業(yè)功能性質(zhì)定位���、行業(yè)特點(diǎn)并結(jié)合法人治理結(jié)構(gòu)完善程度�����,制定工資總額預(yù)算方案?jìng)浒负秃藴?zhǔn)機(jī)制�,并對(duì)行業(yè)周期性特征明顯、經(jīng)濟(jì)效益年度間波動(dòng)較大或存在其他特殊情況的企業(yè)����,構(gòu)建工資總額預(yù)算周期管理模式。

客戶案例:某大型國(guó)有企業(yè)集團(tuán)在設(shè)計(jì)下屬企業(yè)工資決定機(jī)制時(shí)��,根據(jù)集團(tuán)發(fā)展規(guī)劃和企業(yè)特點(diǎn)���,創(chuàng)新性地采用了工資總額周期性管理���。

1、根據(jù)企業(yè)發(fā)展特點(diǎn)����,確定符合周期性調(diào)整的企業(yè)條件:

①主營(yíng)業(yè)務(wù)具有周期性;

②集團(tuán)戰(zhàn)略中重點(diǎn)培育的產(chǎn)業(yè)�;

③能為集團(tuán)貢獻(xiàn)30%以上的新增利潤(rùn)。

2���、確定符合條件的企業(yè)后����,根據(jù)業(yè)務(wù)發(fā)展需求形成該企業(yè)的薪酬總額,并根據(jù)薪酬總額與經(jīng)濟(jì)效益的關(guān)系����,從薪酬總額反推出試點(diǎn)周期性業(yè)務(wù)的經(jīng)濟(jì)效益目標(biāo)(收入、利潤(rùn)等)���,作為業(yè)務(wù)發(fā)展目標(biāo)和業(yè)務(wù)發(fā)展策略調(diào)整依據(jù),并以此衡量在市場(chǎng)型業(yè)務(wù)上支付的薪酬成本��。

①若3年內(nèi)���,實(shí)際業(yè)務(wù)收入低于收入目標(biāo)�����,即經(jīng)濟(jì)效益無(wú)法覆蓋薪酬支出����,則須核算虧損中人工成本所占比重�,并及時(shí)調(diào)整業(yè)務(wù)方向或剝離業(yè)務(wù)及時(shí)止虧;

②若3年內(nèi)�,實(shí)際業(yè)務(wù)收入與收入目標(biāo)相近,即業(yè)務(wù)收入僅能覆蓋薪酬支出����,則須調(diào)整業(yè)務(wù)運(yùn)作策略提高盈利能力��、降低成本���;

③若3年內(nèi),實(shí)際業(yè)務(wù)收入超過(guò)收入目標(biāo)�����,即業(yè)務(wù)收入能覆蓋薪酬支出��,且運(yùn)營(yíng)狀況良好�,則可考慮進(jìn)一步增加資源投入。

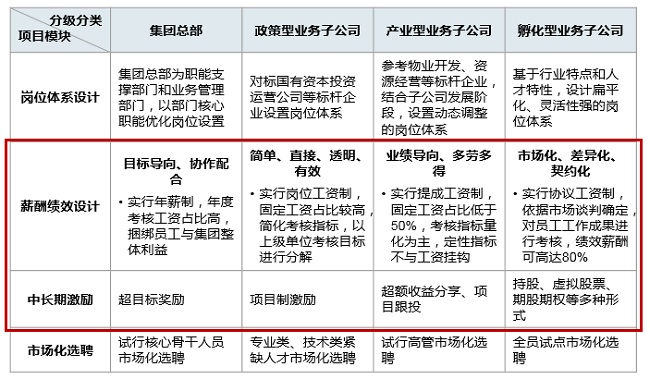

◆ 內(nèi)部工資分配體制完善

在堅(jiān)持落實(shí)國(guó)有企業(yè)內(nèi)部薪酬分配法定權(quán)利的基礎(chǔ)上����,完善企業(yè)內(nèi)部工資總額管理制度、深化企業(yè)內(nèi)部分配制度改革��、規(guī)范企業(yè)工資列支渠道等��。

客戶案例: 某國(guó)有企業(yè)集團(tuán)以分級(jí)分類為前提��,設(shè)計(jì)內(nèi)部工資分配體系。

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革