博爾森咨詢服務(wù)內(nèi)容

針對(duì)房地產(chǎn)行業(yè)的特點(diǎn),博爾森提供企業(yè)戰(zhàn)略規(guī)劃���、集團(tuán)管控���、組織管理、流程優(yōu)化�����、人力資源管理���、制度體系建設(shè)�、風(fēng)險(xiǎn)與內(nèi)控管理�、企業(yè)文化建設(shè)等多方面的個(gè)性化咨詢服務(wù)。

1��、戰(zhàn)略規(guī)劃咨詢

對(duì)于企業(yè)的戰(zhàn)略規(guī)劃����,采用戰(zhàn)略分析框架����,進(jìn)行企業(yè)的個(gè)性化戰(zhàn)略咨詢�����。通過運(yùn)用戰(zhàn)略規(guī)劃框架模型及PEST����、SWOT等工具,幫助企業(yè)明晰自身所處內(nèi)外部環(huán)境�、戰(zhàn)略定位等,在此基礎(chǔ)上逐步提出企業(yè)總體規(guī)劃��、保障體系��、戰(zhàn)略舉措及行動(dòng)計(jì)劃����,形成完整的戰(zhàn)略管理體系;對(duì)項(xiàng)目公司等分子公司的戰(zhàn)略定位或發(fā)展規(guī)劃�����,在分析自身組織核心能力以及對(duì)比能力差距的基礎(chǔ)上����,進(jìn)一步明確戰(zhàn)略執(zhí)行與落地的阻礙因素與驅(qū)動(dòng)因素,并提出符合企業(yè)管理實(shí)際的一系列戰(zhàn)略舉措���,最后將戰(zhàn)略舉措轉(zhuǎn)化為實(shí)際行動(dòng)計(jì)劃與實(shí)現(xiàn)組織目標(biāo)的關(guān)鍵成功因素��,并提煉出KPI指標(biāo)以驅(qū)動(dòng)實(shí)現(xiàn)戰(zhàn)略目標(biāo)�。

2�、集團(tuán)管控咨詢

遵循以評(píng)估組織戰(zhàn)略、產(chǎn)品���、 能力三大要素為核心的管控模式選擇原則���,在清晰集團(tuán)總部和下屬單位(區(qū)域中心、城市公司�、項(xiàng)目公司等分子公司)組織定位的基礎(chǔ)上,充分評(píng)估�、界定管理層級(jí)及各自在各專業(yè)領(lǐng)域管控的具體廣度和深度,形成相應(yīng)的管控模式�。

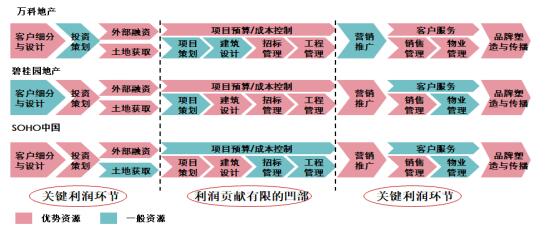

3、組織創(chuàng)新咨詢

從組織狀態(tài)診斷����、戰(zhàn)略導(dǎo)向�����、管控模式�����、關(guān)鍵職能���、機(jī)構(gòu)設(shè)置、運(yùn)營(yíng)機(jī)制�����、制度與流程體系等方面對(duì)企業(yè)的組織進(jìn)行具體優(yōu)化設(shè)計(jì)�����,以保障戰(zhàn)略落地�。

根據(jù)房地產(chǎn)企業(yè)組織定位設(shè)計(jì)模型, 結(jié)合企業(yè)所處發(fā)展階段�、企業(yè)管理水平、人才儲(chǔ)備�����、土地儲(chǔ)備量�、項(xiàng)目數(shù)量等實(shí)際情況,界定公司管理層級(jí)及集團(tuán)總部和下屬單位(區(qū)域中心����、城市公司、項(xiàng)目公司等分子公司)角色定位����,明確各自在企業(yè)運(yùn)作中的管理重點(diǎn),并據(jù)此設(shè)計(jì)公司組織架構(gòu)����。

4、人力資源管理咨詢

在戰(zhàn)略規(guī)劃和組織優(yōu)化的基礎(chǔ)上�����,博爾森為房地產(chǎn)企業(yè)進(jìn)行人力資源規(guī)劃�����、定崗定編���、崗位工作分析��、人力素質(zhì)測(cè)評(píng)����、績(jī)效薪酬體系設(shè)計(jì)和培訓(xùn)發(fā)展。

缺乏系統(tǒng)的人力資源規(guī)劃��,專業(yè)崗位人員配置不足����,人事調(diào)動(dòng)頻繁,缺乏人員梯隊(duì)建設(shè)�,不能有效的滿足公司業(yè)務(wù)開展的需要,人力資源成為公司發(fā)展中最大的資源瓶頸���。人力資源規(guī)劃的核心是能夠預(yù)測(cè)人力資源的供求狀況���,建立供求預(yù)測(cè)模型,對(duì)比分析人力資源的供求差距���,為房地產(chǎn)企業(yè)的發(fā)展戰(zhàn)略提供人才支持��。崗位勝任力模型建設(shè)是從現(xiàn)有核心崗位及其相應(yīng)能力要求入手��,綜合運(yùn)用訪談����、分析、研討���、案例借鑒等方法,構(gòu)建崗位勝任力模型��,開展人才評(píng)價(jià)���,注重人才管理及其結(jié)果反饋�,實(shí)現(xiàn)以能力為核心的人才管理循環(huán)�����。

5���、制度體系建設(shè)咨詢

從企業(yè)制度體系現(xiàn)狀評(píng)估開始����,在制度體系框架建設(shè)����、制度體系內(nèi)容建設(shè)�����、制度落地實(shí)施體系建設(shè)����、制度評(píng)估體系建設(shè)以及對(duì)制度管理體系的建設(shè)���,形成一個(gè)完整的制度全生命周期閉環(huán)管理�����,使制度成為企業(yè)科學(xué)化��、精細(xì)化管理的有效工具����。

6����、風(fēng)險(xiǎn)與內(nèi)控咨詢

在合規(guī)型內(nèi)控體系建設(shè)的基礎(chǔ)上,全面梳理企業(yè)目前所面臨的整體風(fēng)險(xiǎn),將這些風(fēng)險(xiǎn)全部納入到企業(yè)風(fēng)險(xiǎn)管理體系�����,從而實(shí)現(xiàn)企業(yè)風(fēng)險(xiǎn)的全內(nèi)控管理���,確保企業(yè)在風(fēng)險(xiǎn)可控的狀態(tài)下運(yùn)行����。

7�、企業(yè)文化咨詢

通過診斷企業(yè)的文化類型及管理模式,鎖定企業(yè)的核心價(jià)值�����。經(jīng)全員共識(shí)確定基于核心理念的關(guān)鍵時(shí)刻�����,并形成相應(yīng)原則與機(jī)制����,強(qiáng)力打造組織的文化磁場(chǎng)�。著重關(guān)注員工的敬業(yè)度,工作氛圍及管理模式,為企業(yè)實(shí)效解決企業(yè)文化根植實(shí)施的核心關(guān)鍵問題��,助力企業(yè)持續(xù)提升價(jià)值��,永續(xù)發(fā)展���,基業(yè)長(zhǎng)青����。

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革