引言

中國(guó)債券市場(chǎng)從1981年恢復(fù)發(fā)行國(guó)債至今���,經(jīng)歷了曲折發(fā)展歷程�。由于歷史原因,我國(guó)債券市場(chǎng)形成了銀行間和交易所兩個(gè)相對(duì)割裂的市場(chǎng)體系��。我國(guó)債券品種眾多�,債券發(fā)行主體分為政府部門(mén)���、央行��、金融機(jī)構(gòu)與非金融企業(yè)四類(lèi)��,分屬不同部門(mén)監(jiān)管�。2018年至今,中央多個(gè)部委聯(lián)合推動(dòng)債券市場(chǎng)的互聯(lián)互通�����,已經(jīng)取得一定成效����。

債券和股票是現(xiàn)在金融市場(chǎng)上最為基礎(chǔ)的兩類(lèi)資產(chǎn)���。

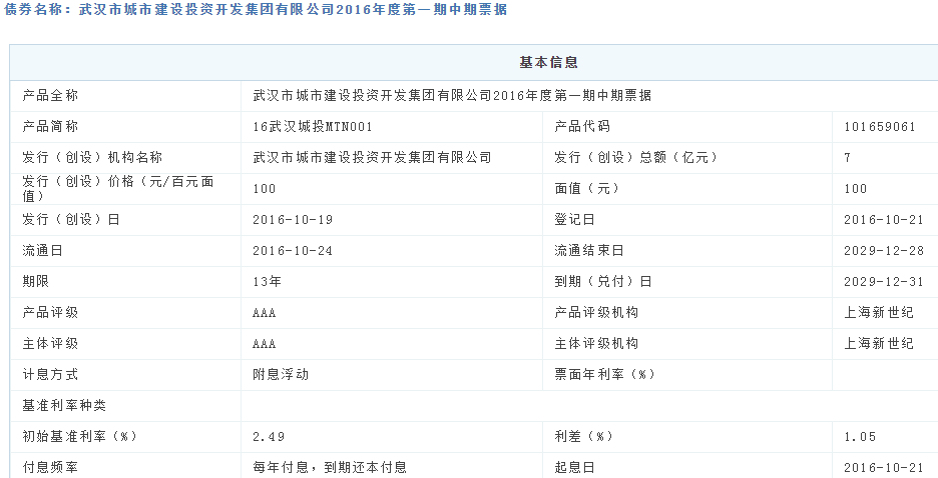

債券����,其實(shí)是一種“借條”���。市場(chǎng)上的債券和借錢(qián)寫(xiě)的借條類(lèi)似�,也要寫(xiě)明期限���、利率、規(guī)模等要素���,只是借錢(qián)的人現(xiàn)在變成了企業(yè)����、政府、銀行等法人機(jī)構(gòu)��,面向的群體也不再只是一個(gè)人�����,而是多家金融機(jī)構(gòu)�。而且因?yàn)橛薪y(tǒng)一標(biāo)準(zhǔn)的條款設(shè)計(jì),所以也可以在市場(chǎng)上交易流通�����,類(lèi)似于股票��。

債券信用評(píng)級(jí)(主體/債項(xiàng))

主體評(píng)級(jí)是對(duì)債券發(fā)行人信用資質(zhì)的評(píng)級(jí)��,而債項(xiàng)評(píng)級(jí)針對(duì)的則是這一只債券的評(píng)級(jí)��。

之所以要對(duì)信用債進(jìn)行主體/債項(xiàng)評(píng)級(jí)���,是因?yàn)槠髽I(yè)發(fā)行債券要面向市場(chǎng)上多個(gè)機(jī)構(gòu)投資者���,而這些機(jī)構(gòu)投資者對(duì)企業(yè)的經(jīng)營(yíng)�、現(xiàn)金流與盈利能力不可能完全了解����,所以必須要有一個(gè)標(biāo)準(zhǔn)來(lái)反映企業(yè)的信用資質(zhì),來(lái)盡可能填補(bǔ)這種信息的不對(duì)稱(chēng)����。

資料來(lái)源:Choice,《中國(guó)人民銀行信用評(píng)級(jí)管理指導(dǎo)意見(jiàn)》���,公開(kāi)信息整理

債券的數(shù)據(jù)概覽(截至2020.8.9)

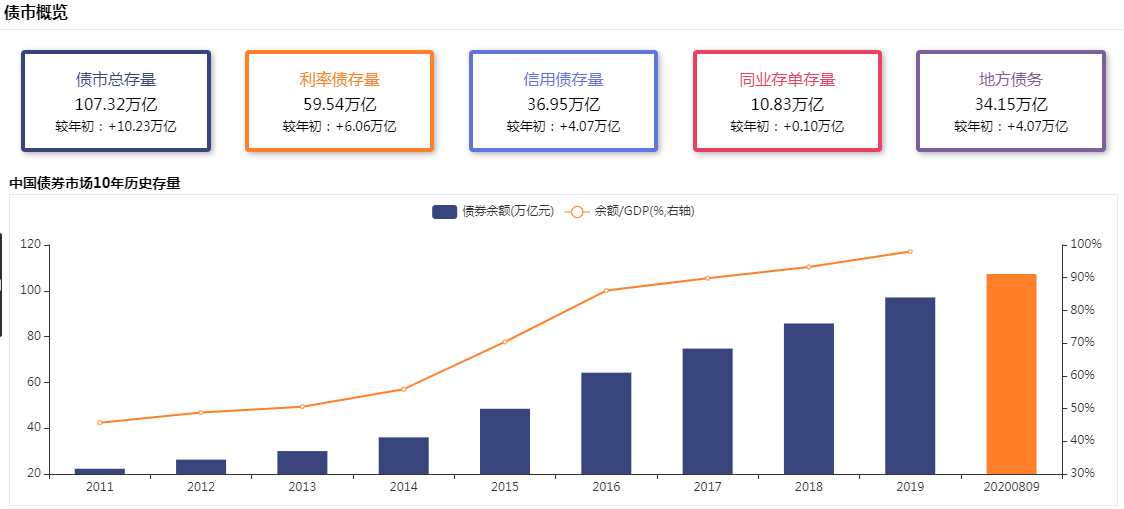

截至2020年8月9日���,我國(guó)債券市場(chǎng)存量余額超過(guò)107.3萬(wàn)億元,其中利率債存量59.54萬(wàn)億元���,占比超過(guò)一半����,信用債存量36.95萬(wàn)億元�,占比為34.43%。

截至2019年末���,債市余額占當(dāng)年GDP的比重為98%��。

債市與股市���,分別屬于債權(quán)市場(chǎng)和股權(quán)市場(chǎng)。

從微觀來(lái)看��,分別對(duì)應(yīng)了企業(yè)資產(chǎn)負(fù)債表右邊的不同科目(負(fù)債�、所有者權(quán)益)。

從宏觀來(lái)看���,債市是加杠桿���,股市是去桿杠,在宏觀經(jīng)濟(jì)周期的不同階段有著不同的市場(chǎng)表現(xiàn)�����。

02��、發(fā)展歷程:曲折探索�����,快速發(fā)展

萌芽階段:1981年-1986年

特點(diǎn):

1.以國(guó)債發(fā)行為主,發(fā)展較為緩慢�。

2.該階段企業(yè)集資行為既沒(méi)有政府審批,也沒(méi)有相應(yīng)法律法規(guī)規(guī)范��。到1986年底��,約發(fā)行100億元企業(yè)債���。

3.沒(méi)有成型的債券交易機(jī)制或交易場(chǎng)所����,債券不能進(jìn)行轉(zhuǎn)讓和交易��。

記憶點(diǎn):

1981年���,財(cái)政部正式發(fā)行國(guó)債���,我國(guó)債券市場(chǎng)由此產(chǎn)生。

起步階段:1987年-1997年

特點(diǎn):

1.以國(guó)債為主體的債券二級(jí)市場(chǎng)開(kāi)始形成���,交易所市場(chǎng)處于主導(dǎo)地位����。

2.由于出現(xiàn)了部分企業(yè)債券到期無(wú)法兌付的問(wèn)題,同時(shí)為制止亂集資現(xiàn)象�����,企業(yè)債券經(jīng)歷了從人民銀行到國(guó)家計(jì)委歸口管理的轉(zhuǎn)變�。

記憶點(diǎn):

1995年��,國(guó)債在上交所招標(biāo)發(fā)行試點(diǎn)成功��;

1997年6月��,全國(guó)銀行間債券市場(chǎng)成立����。

規(guī)范整頓階段:1998年-2004年

特點(diǎn):

1.該階段的管理體制帶有濃厚的計(jì)劃經(jīng)濟(jì)色彩,債券審批程序長(zhǎng)���,企業(yè)債發(fā)行規(guī)模不大���。企業(yè)債券以大型央企和銀行擔(dān)保為信用基礎(chǔ),類(lèi)似準(zhǔn)政府債��。

2.銀行間債券市場(chǎng)框架基本形成�����。2003年,央行票據(jù)的誕生標(biāo)志著銀行間債券市場(chǎng)的真正崛起�。

記憶點(diǎn):

1999年,證券公司和基金公司獲準(zhǔn)進(jìn)入銀行間市場(chǎng)����。

加速發(fā)展階段:2005年-至今

特點(diǎn):

1.債市多頭監(jiān)管格局形成,銀行間債市成主體����,市場(chǎng)成員、產(chǎn)品序列不斷豐富����。

2.銀監(jiān)會(huì)禁止銀行提供項(xiàng)目債券擔(dān)保的規(guī)定促使我國(guó)信用債券市場(chǎng)選擇了硬著陸的方式。

3.人民銀行憑借寬松的法律環(huán)境和成員優(yōu)勢(shì)��,通過(guò)債務(wù)融資工具和注冊(cè)制重新確定了廣義公司債券市場(chǎng)的主導(dǎo)權(quán)�����。

4.人民銀行加速銀行間債券市場(chǎng)布局�����,銀行間債券市場(chǎng)基礎(chǔ)設(shè)施逐漸完備,自成體系�����。

記憶點(diǎn):

銀行間債券市場(chǎng)成為我國(guó)債券市場(chǎng)主體�,人民銀行加速銀行間債券市場(chǎng)布局。

2005年4月���,人民銀行和銀監(jiān)會(huì)推出了《信貸資產(chǎn)證券化試點(diǎn)管理辦法》;

2005年5月����,啟動(dòng)企業(yè)短期融資票據(jù)市場(chǎng);

2007年8月�����,中國(guó)證監(jiān)會(huì)頒布實(shí)施《中國(guó)債券發(fā)行試點(diǎn)辦法》����,啟動(dòng)中國(guó)公司債券市場(chǎng)。

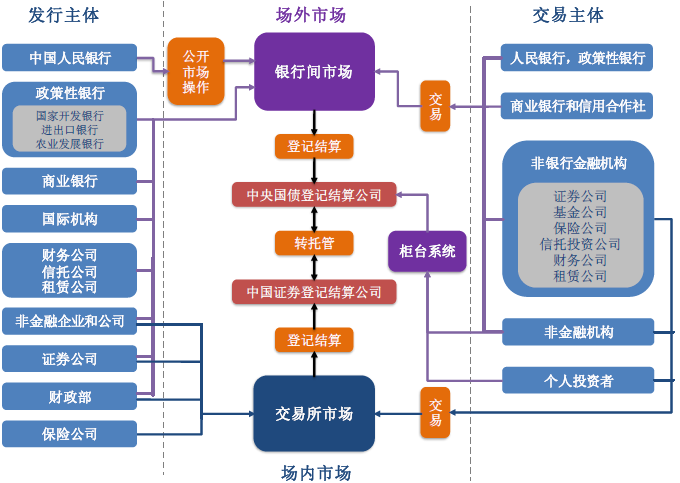

多個(gè)互相獨(dú)立的市場(chǎng)并存

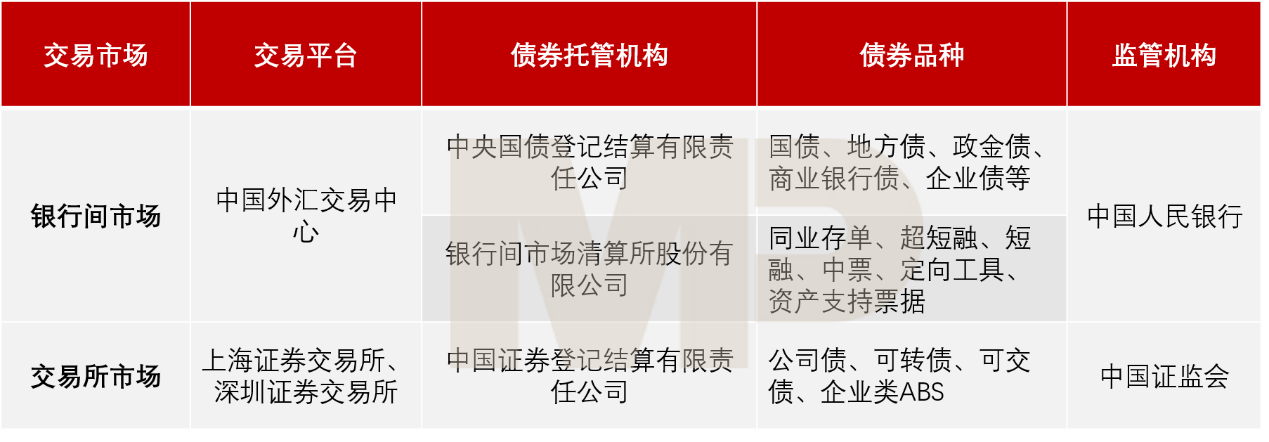

目前,我國(guó)債券市場(chǎng)形成了交易所市場(chǎng)����、銀行間市場(chǎng)和商業(yè)銀行柜臺(tái)市場(chǎng)三個(gè)子市場(chǎng)在內(nèi)的統(tǒng)一分層的市場(chǎng)體系�。

按照交易場(chǎng)所劃分����,上交所和深交所市場(chǎng)屬于場(chǎng)內(nèi)市場(chǎng),銀行間市場(chǎng)和商業(yè)銀行柜臺(tái)市場(chǎng)屬于場(chǎng)外市場(chǎng)���。

注:雖然地區(qū)股交中心也能買(mǎi)賣(mài)債券���,但是金額占比非常小,因此不作詳細(xì)討論�。

資料來(lái)源:Choice,公開(kāi)信息整理

從2019年成交數(shù)據(jù)來(lái)看���,銀行間市場(chǎng)交易量占債市交易總額的96%以上����,交易所市場(chǎng)約占4%��。

資料來(lái)源:Choice���,中國(guó)人民銀行《2019年金融市場(chǎng)運(yùn)行情況》����,公開(kāi)信息整理

債券發(fā)行主體

我國(guó)債券市場(chǎng)的發(fā)行主體分為政府部門(mén)、央行�����、金融機(jī)構(gòu)與非金融企業(yè)四類(lèi)����。

政府發(fā)行的有國(guó)債、地方政府債�;央行發(fā)行的為央票���;金融機(jī)構(gòu)發(fā)行的為金融債券����、同業(yè)存單����;非金融企業(yè)發(fā)行的債券類(lèi)型較為復(fù)雜。

債券投資者

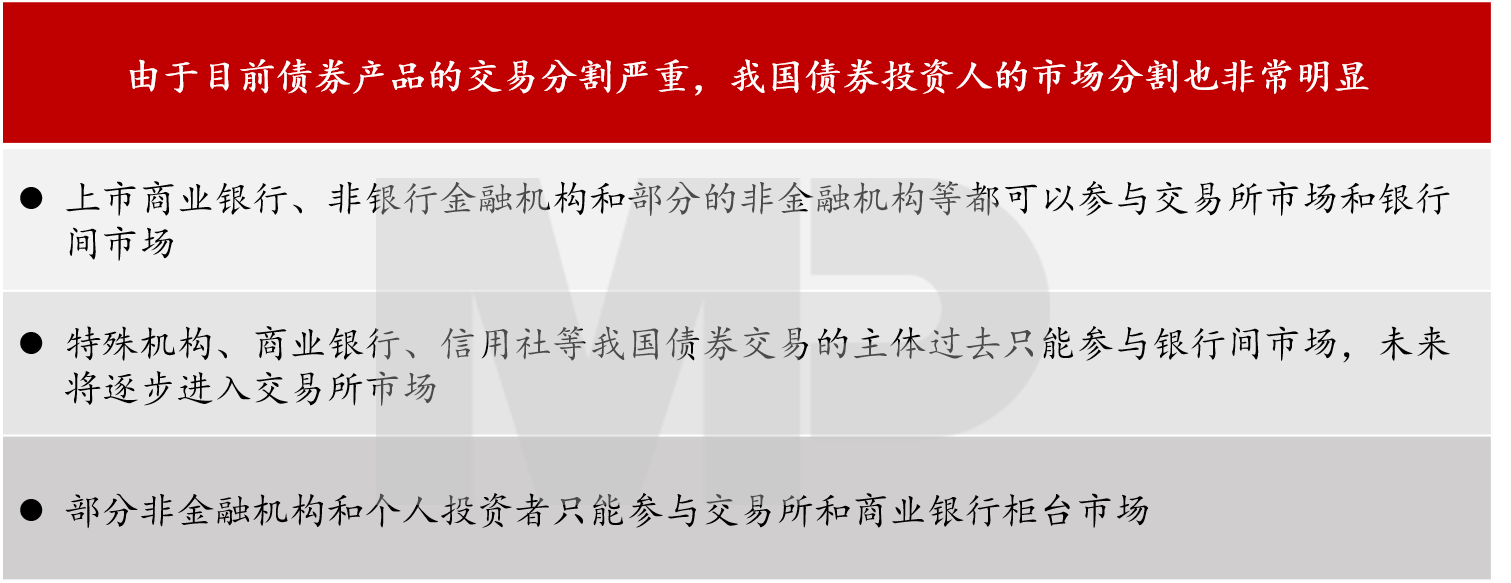

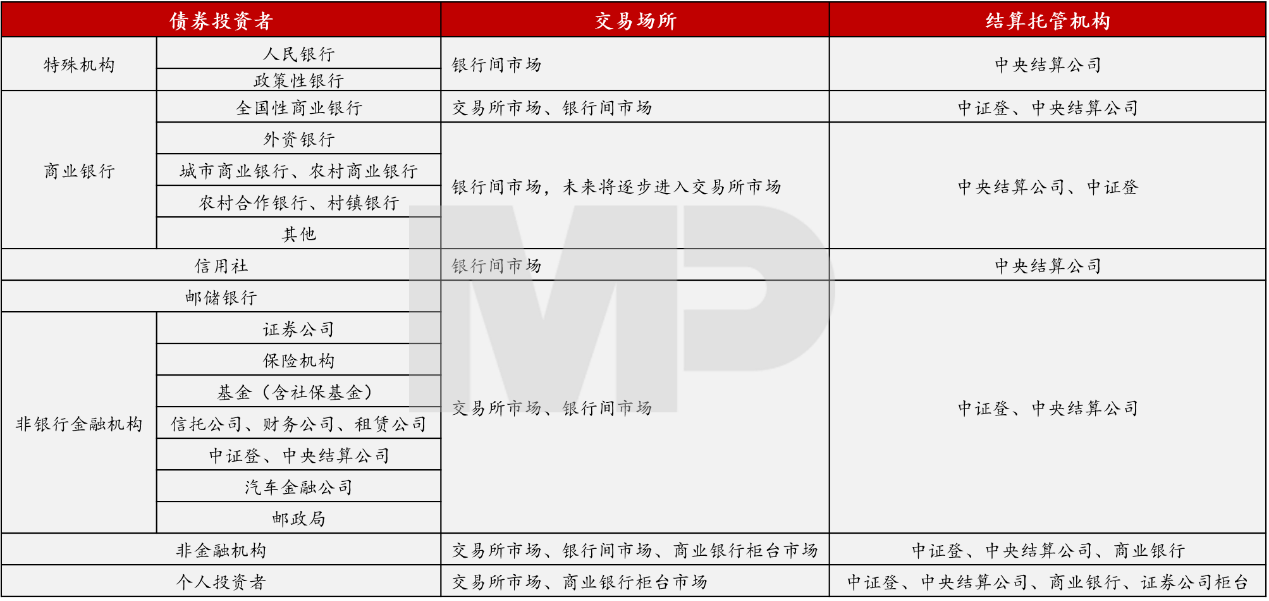

我國(guó)所有的投資者都可以通過(guò)不同形式參與到債券市場(chǎng)���,投資主體包括人民銀行��、政策性銀行等特殊機(jī)構(gòu)����、商業(yè)銀行����、信用社、郵儲(chǔ)銀行����、非銀行金融機(jī)構(gòu)、證券公司�����、保險(xiǎn)公司、基金(含社?���;穑⒎墙鹑跈C(jī)構(gòu)等機(jī)構(gòu)投資者和個(gè)人投資者���。

2019年���,《關(guān)于銀行在證券交易所參與債券交易有關(guān)問(wèn)題的通知》(證監(jiān)發(fā)〔2019〕81號(hào))發(fā)布,允許商業(yè)銀行在依法合規(guī)����、風(fēng)險(xiǎn)可控���、商業(yè)可持續(xù)的前提下����,在證券交易所參與債券交易�,意味著監(jiān)管層將逐步放開(kāi)商業(yè)銀行作為投資者進(jìn)入交易所債券市場(chǎng)。

● 不同的債券投資者所能參與的交易場(chǎng)所及對(duì)應(yīng)的結(jié)算托管機(jī)構(gòu)

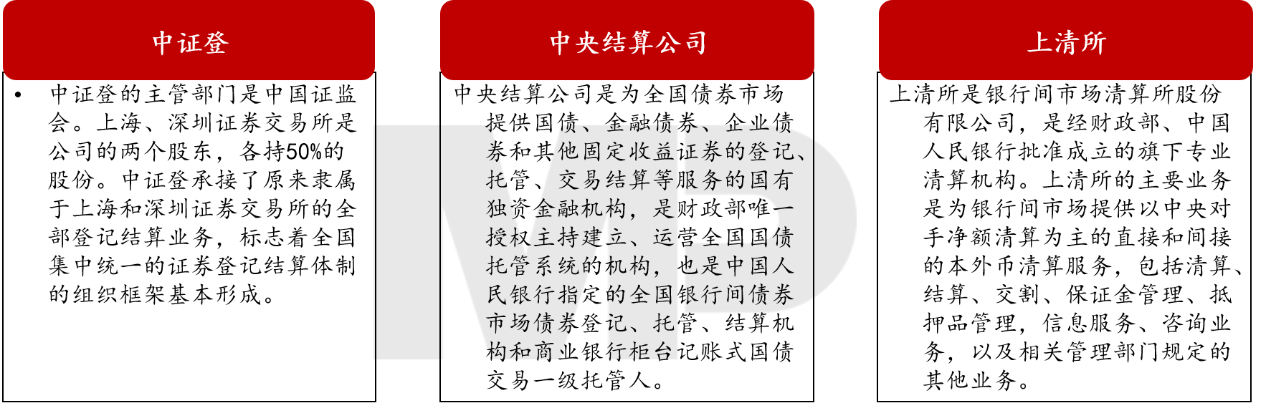

結(jié)算托管機(jī)構(gòu)

目前我國(guó)債券產(chǎn)品的登記、托管�����、清算和結(jié)算的分割比較嚴(yán)重�����。相應(yīng)的機(jī)構(gòu)包括中國(guó)證券登記結(jié)算有限責(zé)任公司�����、中央國(guó)債登記結(jié)算有限責(zé)任公司和上海清算所等���。

(1)嚴(yán)格來(lái)說(shuō)�,債券市場(chǎng)的行政監(jiān)管機(jī)構(gòu)和行業(yè)自律組織并非直接的債券市場(chǎng)參與者�,因此不屬于債券市場(chǎng)參與主體;

(2)債券市場(chǎng)結(jié)算托管機(jī)構(gòu)在政府的官方報(bào)告中又被歸類(lèi)為金融市場(chǎng)基礎(chǔ)設(shè)施�����。

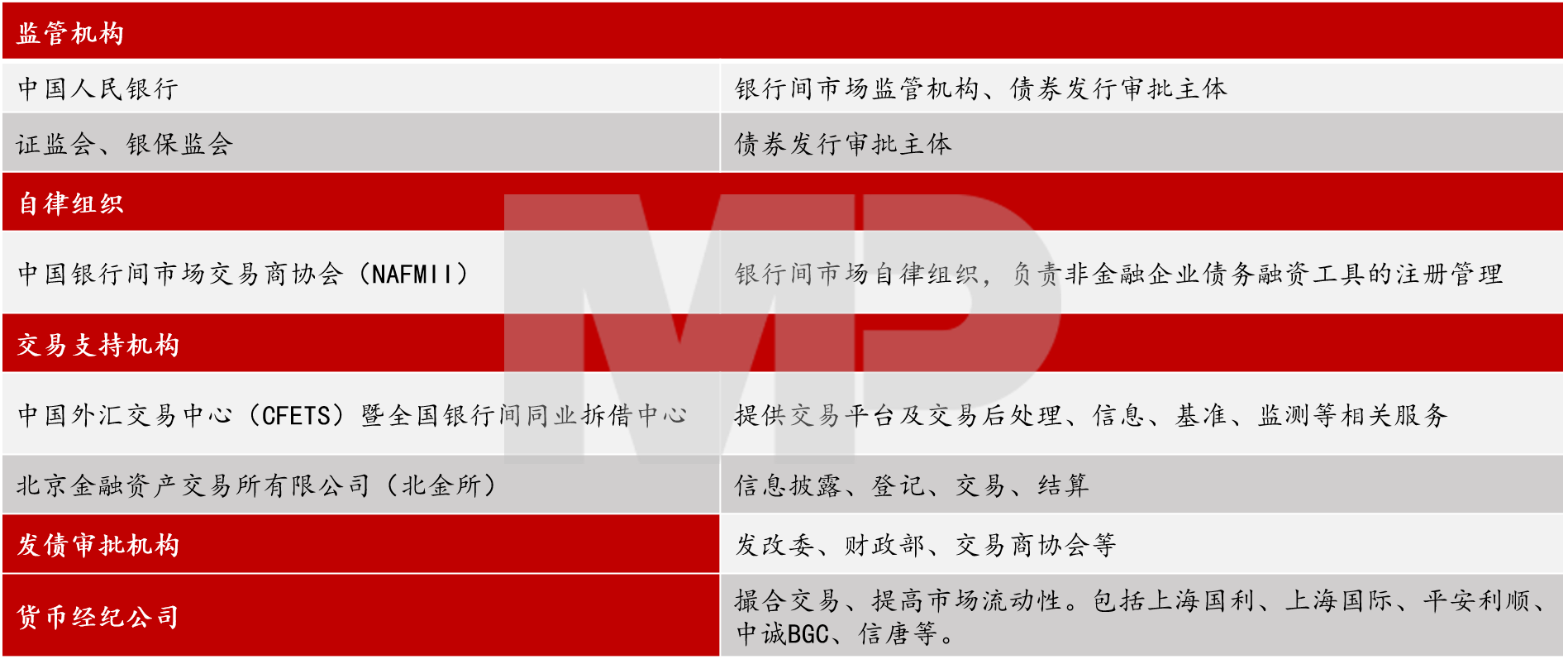

04���、債市監(jiān)管體系

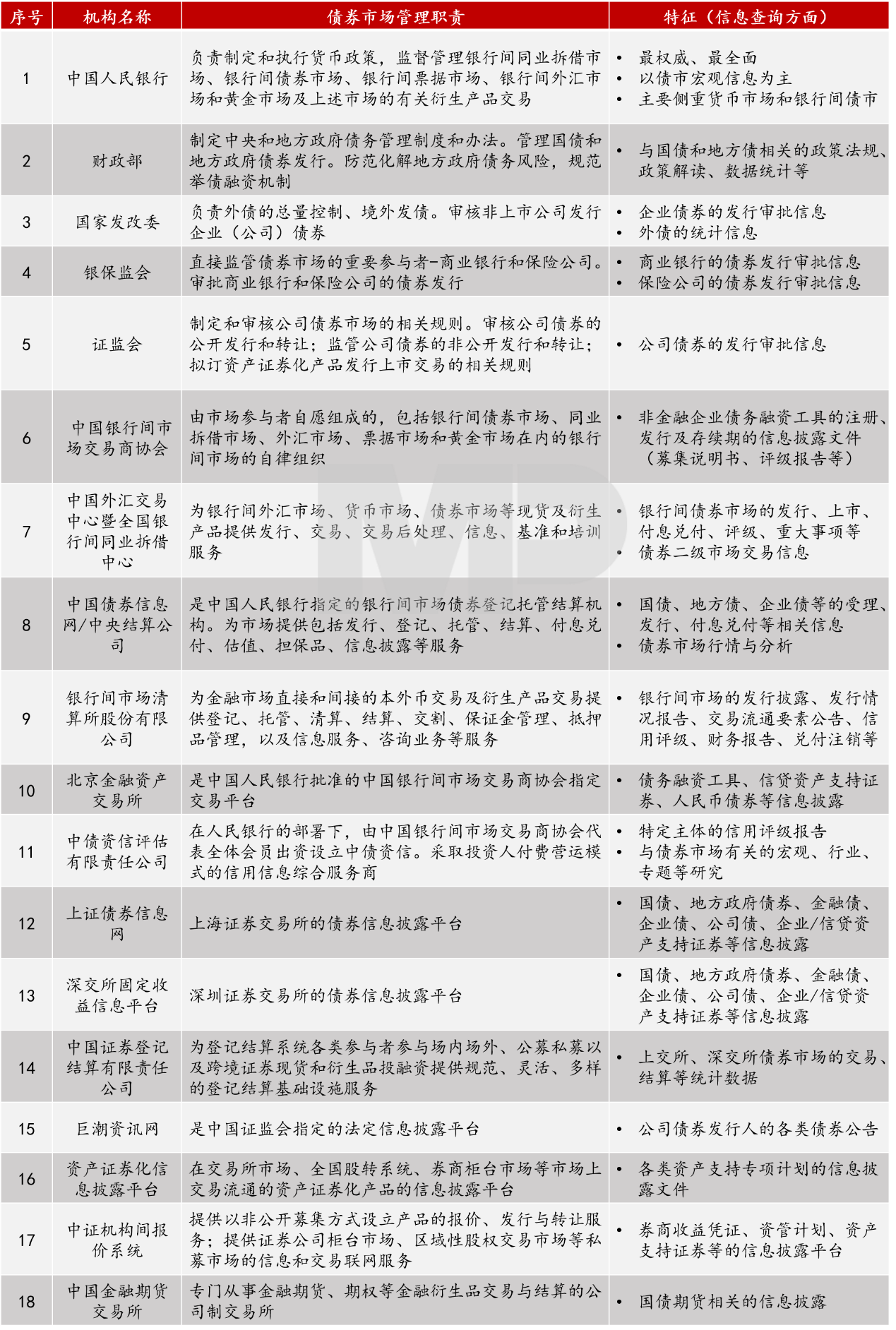

中國(guó)債券市場(chǎng)監(jiān)管機(jī)構(gòu)與金融基礎(chǔ)設(shè)施

廣義的債市監(jiān)管機(jī)構(gòu)包括各級(jí)行政����、事業(yè)及行業(yè)自律性監(jiān)管機(jī)構(gòu)等。

債市基礎(chǔ)設(shè)施主要為債券市場(chǎng)提供登記�����、托管����、清算和結(jié)算等服務(wù),也具備一定的監(jiān)管職能����。

資料來(lái)源:Choice,中國(guó)人民銀行�,《關(guān)于開(kāi)展金融市場(chǎng)基礎(chǔ)設(shè)施評(píng)估工作的通知》,公開(kāi)信息整理

金融基礎(chǔ)設(shè)施連接著金融市場(chǎng)各個(gè)部分���,為整個(gè)金融市場(chǎng)的有效運(yùn)行提供支撐。

我國(guó)債券市場(chǎng)基礎(chǔ)設(shè)施主要為各家登記�����、托管、結(jié)算��、清算�����、信息服務(wù)�、交易、交易后處理等機(jī)構(gòu)���。

資料來(lái)源:Choice,中國(guó)人民銀行���,《關(guān)于開(kāi)展金融市場(chǎng)基礎(chǔ)設(shè)施評(píng)估工作的通知》����,公開(kāi)信息整理

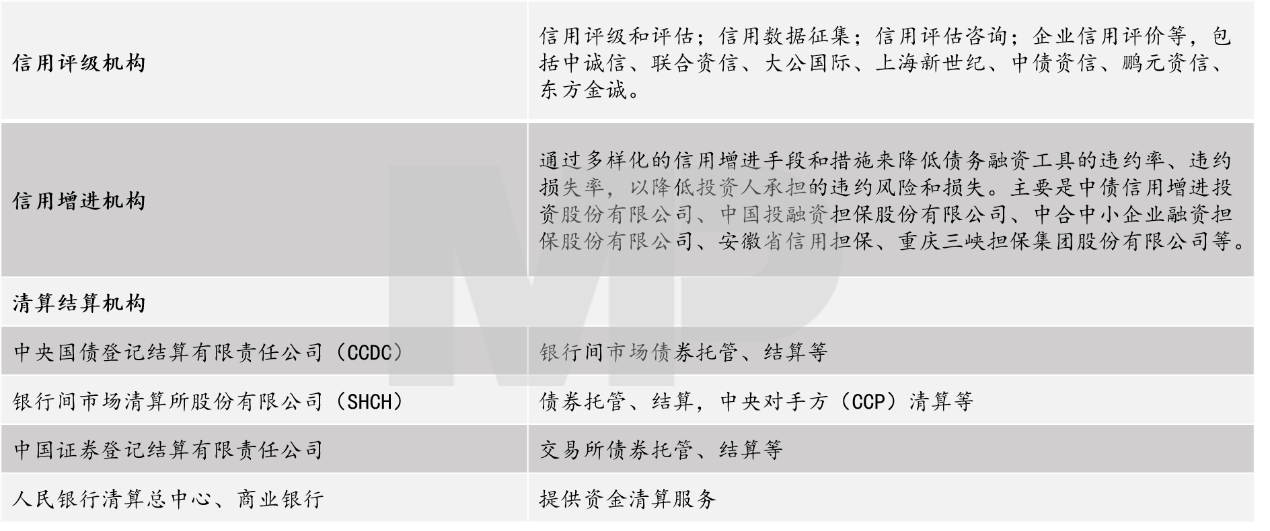

中國(guó)債券市場(chǎng)監(jiān)管體系

對(duì)債券市場(chǎng)的監(jiān)管體系可以分為債券發(fā)行監(jiān)管�����、掛牌交易和信息披露監(jiān)管���、清算結(jié)算和托管監(jiān)管���、市場(chǎng)參與主體的監(jiān)管以及評(píng)級(jí)機(jī)構(gòu)等相關(guān)服務(wù)機(jī)構(gòu)的監(jiān)管等。

資料來(lái)源:Choice�,公開(kāi)信息整理

05、債券發(fā)行交易機(jī)制

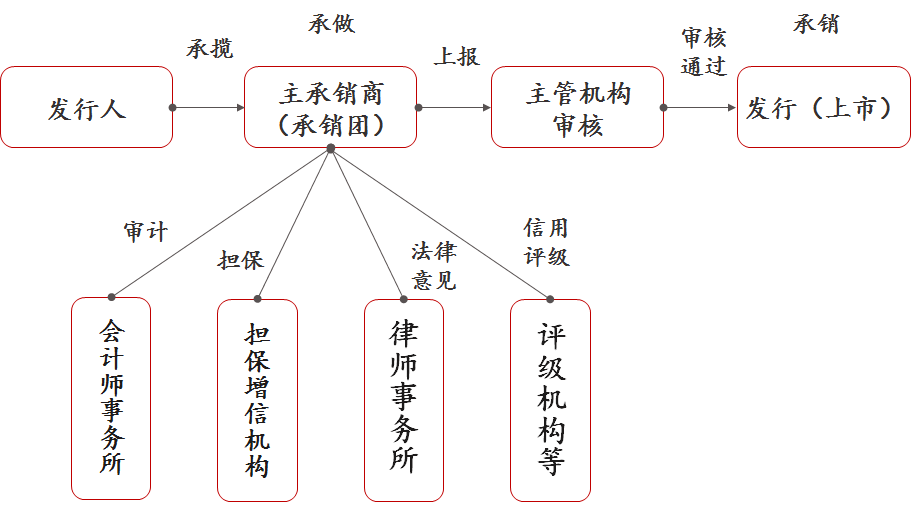

一級(jí)市場(chǎng)發(fā)行機(jī)制

債券發(fā)行流程

對(duì)債券發(fā)行主體而言��,發(fā)行債券要經(jīng)歷重重關(guān)卡����。

債券發(fā)行方式

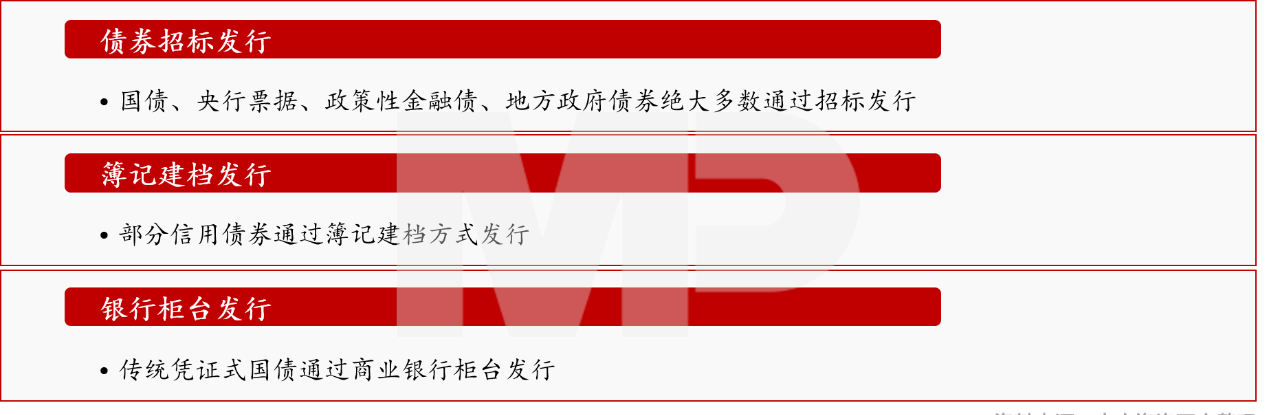

在中國(guó)債券市場(chǎng)�����,債券主要通過(guò)三種方式發(fā)行:債券招標(biāo)發(fā)行���、簿記建檔發(fā)行、商業(yè)銀行柜臺(tái)發(fā)行��。

資料來(lái)源:《非金融企業(yè)債務(wù)融資工具簿記建檔發(fā)行規(guī)范指引》����,《企業(yè)債券簿記建檔發(fā)行業(yè)務(wù)指引(暫行)》,《企業(yè)債券招標(biāo)發(fā)行業(yè)務(wù)指引(暫行)》��,《上海證券交易所公司債券簿記建檔發(fā)行業(yè)務(wù)指引》�����,《深圳證券交易所公司債券簿記建檔發(fā)行業(yè)務(wù)指引》

非金融企業(yè)債務(wù)融資工具發(fā)行采用簿記建檔方式����;企業(yè)債券發(fā)行可采用簿記建檔、招標(biāo)方式�����;公司債券發(fā)行采用簿記建檔方式���。

二級(jí)市場(chǎng)發(fā)行機(jī)制

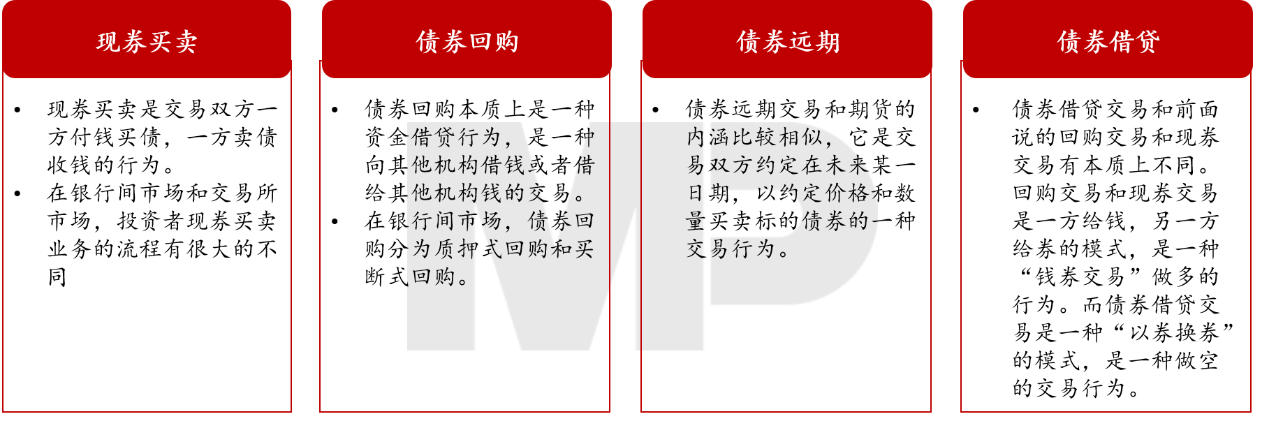

四種基本交易類(lèi)型

現(xiàn)券買(mǎi)賣(mài)�、債券回購(gòu)�、債券遠(yuǎn)期、債券借貸

資料來(lái)源:Choice��,公開(kāi)信息整理

不同市場(chǎng)的現(xiàn)券買(mǎi)賣(mài)

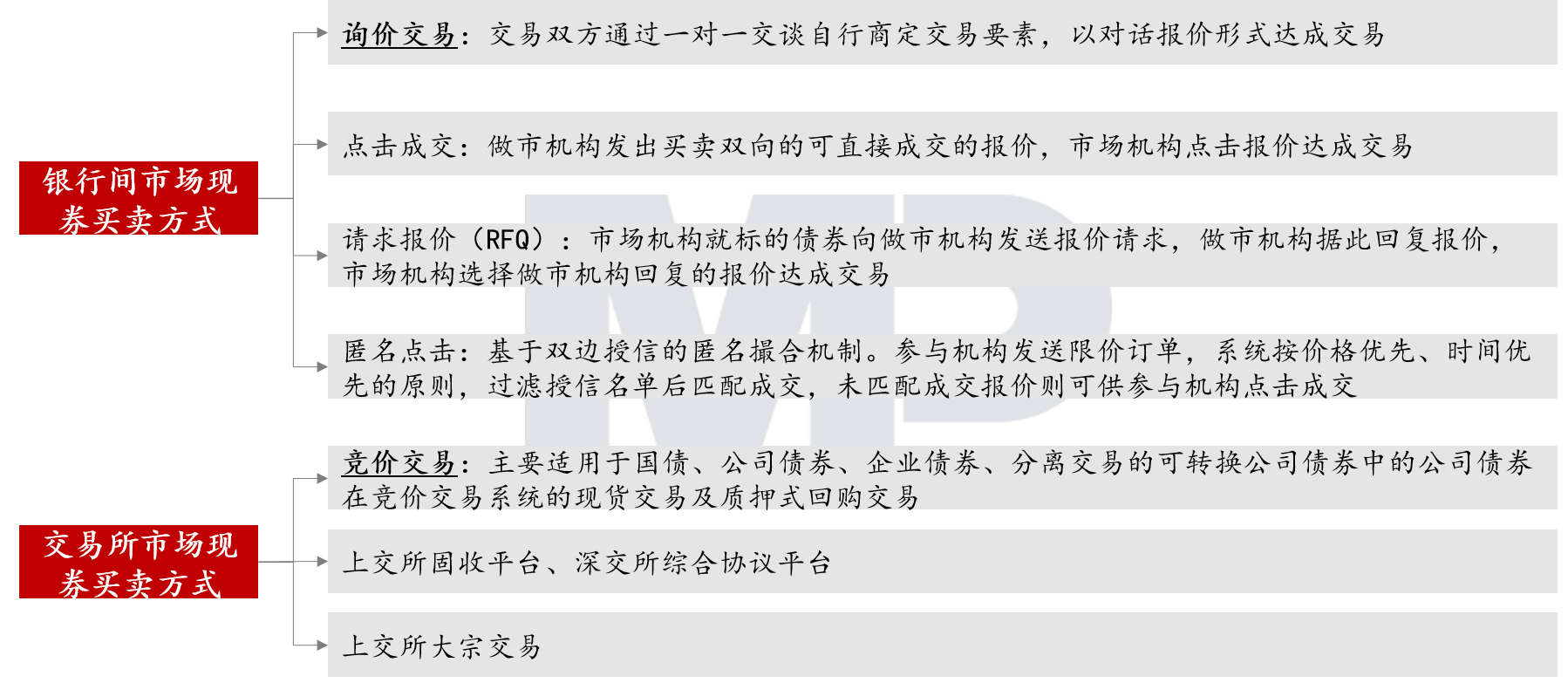

在銀行間市場(chǎng)和交易所市場(chǎng)��,現(xiàn)券買(mǎi)賣(mài)交易的方式及流程有很大的不同�。

銀行間市場(chǎng)現(xiàn)券買(mǎi)賣(mài)交易以詢(xún)價(jià)方式為主����;交易所市場(chǎng)現(xiàn)券買(mǎi)賣(mài)交易以競(jìng)價(jià)方式為主。

資料來(lái)源:Choice�,公開(kāi)信息整理

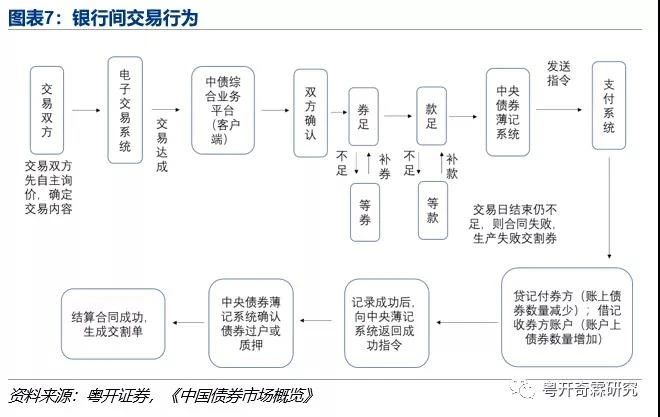

銀行間市場(chǎng)的現(xiàn)券買(mǎi)賣(mài)詢(xún)價(jià)交易流程

銀行間債券市場(chǎng)是一個(gè)場(chǎng)外交易市場(chǎng),場(chǎng)外交易市場(chǎng)不像股票市場(chǎng)�����,直接在系統(tǒng)里面輸入想買(mǎi)的股票代碼���、買(mǎi)入價(jià)格����,系統(tǒng)就能自動(dòng)幫你尋找交易對(duì)手成交。

在場(chǎng)外市場(chǎng)做交易����,需要像買(mǎi)菜一樣,自己去詢(xún)價(jià)找交易對(duì)手���。

資料來(lái)源:Choice��,公開(kāi)信息整理

06���、債市信息查詢(xún)渠道

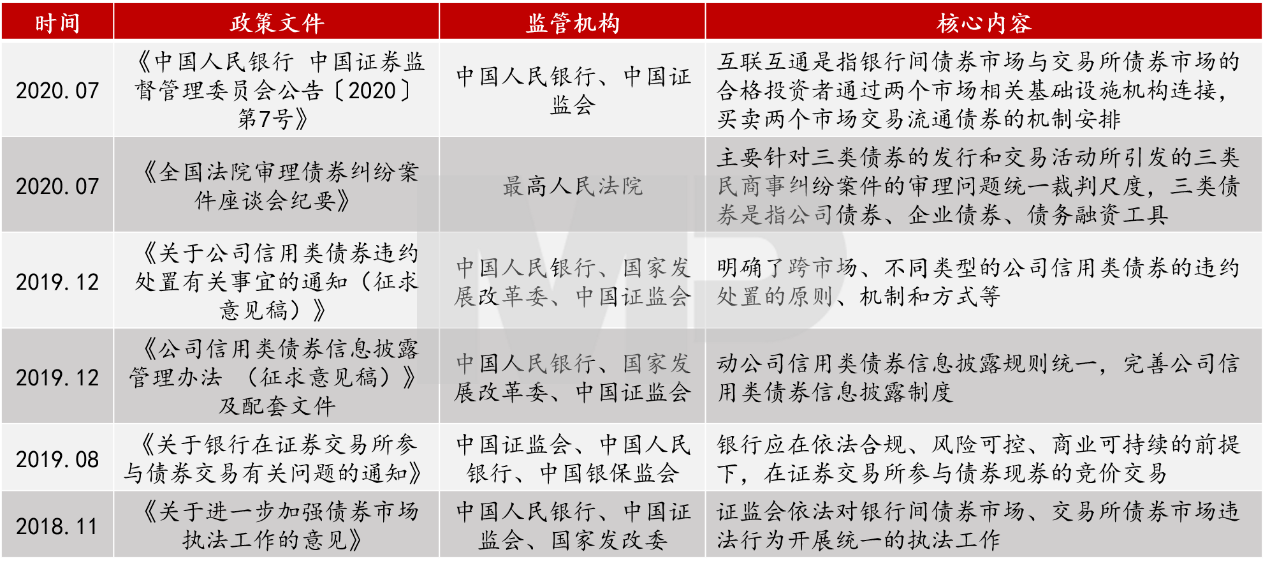

07、債市互聯(lián)互通趨勢(shì)

債券市場(chǎng)的總體互聯(lián)互通此前已經(jīng)有了很多鋪墊�����,比如證監(jiān)會(huì)針對(duì)銀行間債券市場(chǎng)的執(zhí)法權(quán)�,最高院司法解釋對(duì)債券范圍的確認(rèn)。

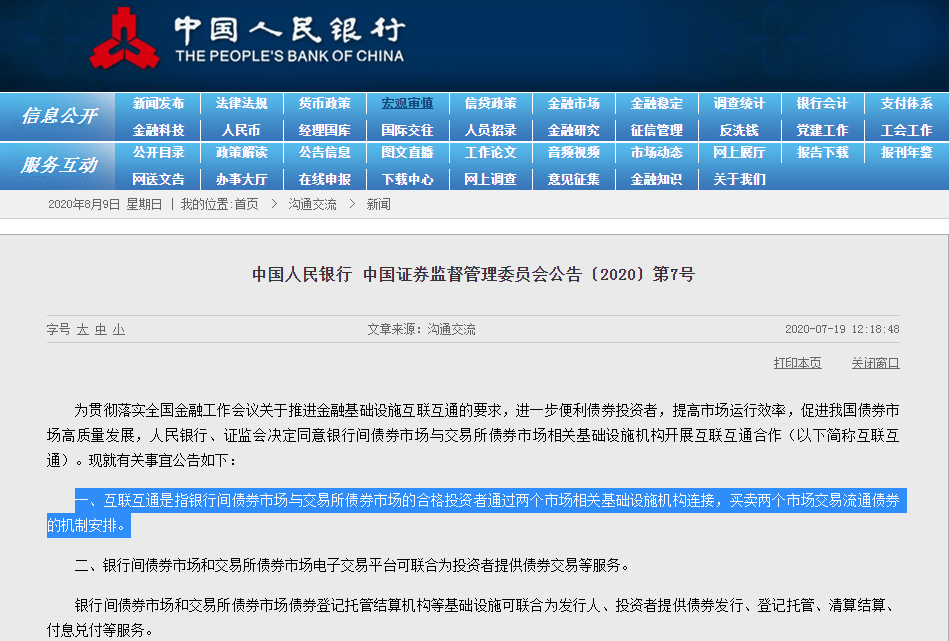

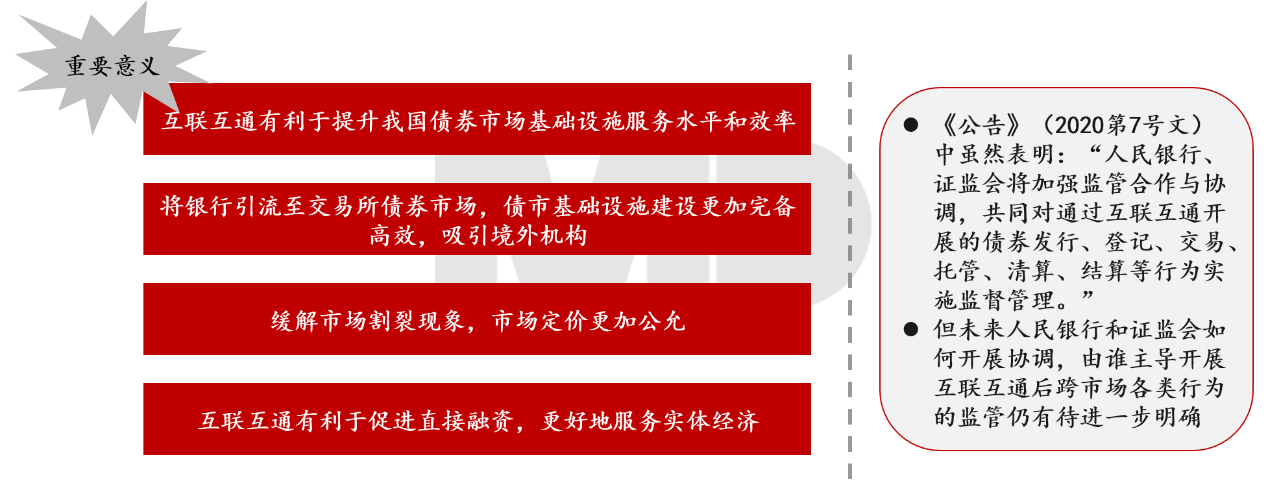

2020年7月�����,中國(guó)人民銀行和中國(guó)證監(jiān)會(huì)聯(lián)合發(fā)布公告,決定同意銀行間債券市場(chǎng)與交易所債券市場(chǎng)相關(guān)基礎(chǔ)設(shè)施機(jī)構(gòu)開(kāi)展互聯(lián)互通合作���。

背景:我國(guó)銀行間和交易所債券市場(chǎng)長(zhǎng)期處于割裂狀態(tài)

我國(guó)銀行間債券市場(chǎng)與交易所債券市場(chǎng)目前在監(jiān)管部門(mén)����、債券品種、發(fā)行準(zhǔn)入標(biāo)準(zhǔn)���、債券托管機(jī)構(gòu)等方面存在諸多差異�����,特別是由于兩個(gè)市場(chǎng)分屬不同的監(jiān)管機(jī)構(gòu)�,市場(chǎng)內(nèi)債券產(chǎn)品受不同法律約束,為發(fā)行人和投資者帶來(lái)了諸多不便��,增大了交易成本��。

債券市場(chǎng)的互聯(lián)互通是一項(xiàng)復(fù)雜的系統(tǒng)工程��,需要多方面工作的推進(jìn)及多個(gè)部門(mén)的共同協(xié)調(diào)才能得以達(dá)成���。2018年至今監(jiān)管層已經(jīng)出臺(tái)相關(guān)文件�,逐步推進(jìn)債券市場(chǎng)的互聯(lián)互通�。

此次互聯(lián)互通(即2020第7號(hào)文)是真正從交易到登記托管結(jié)算層面,是更加具體實(shí)質(zhì)性的突破���,后續(xù)仍然需要很多細(xì)節(jié)政策將公告的內(nèi)容落地��。

資料來(lái)源:中國(guó)人民銀行��,公開(kāi)信息整理

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革

引領(lǐng)組織數(shù)字化轉(zhuǎn)型引領(lǐng)組織數(shù)字化轉(zhuǎn)型 國(guó)有企業(yè)改革 十四五戰(zhàn)略規(guī)劃 創(chuàng)新體系建設(shè) 科改示范行動(dòng) 新基建 地鐵集團(tuán)十四五規(guī)劃 事業(yè)單位改革 企業(yè)重組整合 大數(shù)據(jù)分析與規(guī)劃 年經(jīng)營(yíng)計(jì)劃制定與執(zhí)行 國(guó)有企業(yè)財(cái)務(wù)管理 頂層設(shè)計(jì)梳理與優(yōu)化 事業(yè)單位市場(chǎng)化改革 商業(yè)銀行風(fēng)險(xiǎn)管理 戰(zhàn)略轉(zhuǎn)型期的組織變革